Ανεπανάληπτη χρηματιστηριακή ευφορία! Αυτό ήταν το στίγμα του καλοκαιριού το 1999. Ηταν τότε που οι περισσότεροι Ελληνες νομίζαμε πως ανακαλύφθηκε η κότα που γεννά χρυσά αυγά και...

παρακολουθούσαμε τις κινήσεις των μετοχών από τις ξαπλώστρες της παραλίας, πιο φανατικά κι από το «Survivor».

Eπειτα προσγειωθήκαμε ανώμαλα, όλοι! Στις 17 Σεπτεμβρίου 1999 η φούσκα έσκασε, οι περισσότεροι βρεθήκαμε χαμένοι με τις αποταμιεύσεις μας συρρικνωμένες. Η ιστορία της χρηματιστηριακής φούσκας του 1999 σημάδεψε εκείνην την περίοδο κι έμεινε στη συλλογική μνήμη ως «σκάνδαλο του χρηματιστηρίου».

Ακόμη σήμερα «σκάνδαλο» αποκαλείται, λες και υπήρξε κάποιος κεντρικός σχεδιασμός που στόχευε στην αναδιανομή του πλούτου εις βάρος των νοικοκυριών και επ’ ωφελεία «των επιτήδειων». Κεντρικός σχεδιασμός βέβαια δεν υπήρξε και για αυτό δεν υπήρξε και σκάνδαλο. Υπήρξαν όμως χιλιάδες μικρές ή μεγαλύτερες απάτες –στημένα χρηματιστηριακά «παιγνίδια»- από εκείνα που πάντα βρίσκουν εύφορο έδαφος κατά την περίοδο της δημιουργίας μιας χρηματοοικονομικής φούσκας, τροφοδοτούμενα από την ανθρώπινη απληστία και το κυνήγι του εύκολου κέρδους.

Τα τελευταία χρόνια η ελληνική κοινωνία έλαβε εντατικά μαθήματα στον τρόπο λειτουργίας των αγορών. Σήμερα που γνωρίζουμε περισσότερα, μπορούμε, ίσως, να καταλάβουμε τι ακριβώς συνέβη το 1999. Για παράδειγμα, τότε οι δηλώσεις/κομπασμοί υψηλόβαθμων κυβερνητικών προσώπων πως η άνοδος του χρηματιστηρίου αντανακλά τη βελτίωση στα θεμελιώδη της ελληνικής οικονομίας χρεώθηκε ως παρακίνηση και έμμεση ώθηση στη δημιουργία της φούσκας και μάλιστα με δόλο.

Όμως και σήμερα που μας κυβερνάνε οι πιο «αριστεροί» από τους «αριστερούς» και διαπρύσιοι κατήγοροι των χρηματαγορών και των κερδοσκόπων, πάλι βλέπουμε τους κυβερνητικούς να κομπάζουν για τη μείωση των spreads, να συνδέουν τη μείωση με τη βελτίωση στα θεμελιώδη της ελληνικής οικονομίας και να αυτοπιστώνονται τις κινήσεις των χρηματαγορών ως εύσημα της οικονομικής τους πολιτικής. Μήπως και τότε, όπως και τώρα, δεν υπήρχε κανένα σχέδιο και κανένας δόλος και, απλώς οι πολιτικοί προσπαθούσαν να ανεβάσουν τις μετοχές τους στο πολιτικό χρηματιστήριο; Στο κάτω-κάτω, τότε κόμπαζε μια κυβέρνηση που είχε μόλις καταφέρει να βάλει την Ελλάδα στο club των ισχυρών, στην Ευρωζώνη. Ενώ σήμερα, κομπάζει για την άνοδο στις αγορές μια κυβέρνηση που παρ’ ολίγο να ακυρώσει και τις δύο μεγάλες επιτυχίες της χώρας: και την ένταξη στην Ε.Ε. και την ένταξη στην Ευρωζώνη.

Eπειτα προσγειωθήκαμε ανώμαλα, όλοι! Στις 17 Σεπτεμβρίου 1999 η φούσκα έσκασε, οι περισσότεροι βρεθήκαμε χαμένοι με τις αποταμιεύσεις μας συρρικνωμένες. Η ιστορία της χρηματιστηριακής φούσκας του 1999 σημάδεψε εκείνην την περίοδο κι έμεινε στη συλλογική μνήμη ως «σκάνδαλο του χρηματιστηρίου».

Ακόμη σήμερα «σκάνδαλο» αποκαλείται, λες και υπήρξε κάποιος κεντρικός σχεδιασμός που στόχευε στην αναδιανομή του πλούτου εις βάρος των νοικοκυριών και επ’ ωφελεία «των επιτήδειων». Κεντρικός σχεδιασμός βέβαια δεν υπήρξε και για αυτό δεν υπήρξε και σκάνδαλο. Υπήρξαν όμως χιλιάδες μικρές ή μεγαλύτερες απάτες –στημένα χρηματιστηριακά «παιγνίδια»- από εκείνα που πάντα βρίσκουν εύφορο έδαφος κατά την περίοδο της δημιουργίας μιας χρηματοοικονομικής φούσκας, τροφοδοτούμενα από την ανθρώπινη απληστία και το κυνήγι του εύκολου κέρδους.

Τα τελευταία χρόνια η ελληνική κοινωνία έλαβε εντατικά μαθήματα στον τρόπο λειτουργίας των αγορών. Σήμερα που γνωρίζουμε περισσότερα, μπορούμε, ίσως, να καταλάβουμε τι ακριβώς συνέβη το 1999. Για παράδειγμα, τότε οι δηλώσεις/κομπασμοί υψηλόβαθμων κυβερνητικών προσώπων πως η άνοδος του χρηματιστηρίου αντανακλά τη βελτίωση στα θεμελιώδη της ελληνικής οικονομίας χρεώθηκε ως παρακίνηση και έμμεση ώθηση στη δημιουργία της φούσκας και μάλιστα με δόλο.

Όμως και σήμερα που μας κυβερνάνε οι πιο «αριστεροί» από τους «αριστερούς» και διαπρύσιοι κατήγοροι των χρηματαγορών και των κερδοσκόπων, πάλι βλέπουμε τους κυβερνητικούς να κομπάζουν για τη μείωση των spreads, να συνδέουν τη μείωση με τη βελτίωση στα θεμελιώδη της ελληνικής οικονομίας και να αυτοπιστώνονται τις κινήσεις των χρηματαγορών ως εύσημα της οικονομικής τους πολιτικής. Μήπως και τότε, όπως και τώρα, δεν υπήρχε κανένα σχέδιο και κανένας δόλος και, απλώς οι πολιτικοί προσπαθούσαν να ανεβάσουν τις μετοχές τους στο πολιτικό χρηματιστήριο; Στο κάτω-κάτω, τότε κόμπαζε μια κυβέρνηση που είχε μόλις καταφέρει να βάλει την Ελλάδα στο club των ισχυρών, στην Ευρωζώνη. Ενώ σήμερα, κομπάζει για την άνοδο στις αγορές μια κυβέρνηση που παρ’ ολίγο να ακυρώσει και τις δύο μεγάλες επιτυχίες της χώρας: και την ένταξη στην Ε.Ε. και την ένταξη στην Ευρωζώνη.

Τι πραγματικά συνέβη το 1999

1. Η φούσκα της Αμερικής

Στη Μέκκα των χρηματαγορών, στις ΗΠΑ, είχαμε την κορύφωση μιας μεγάλης χρηματιστηριακής φούσκας από εκείνες που συμβαίνουν 2-3 φορές τον αιώνα.

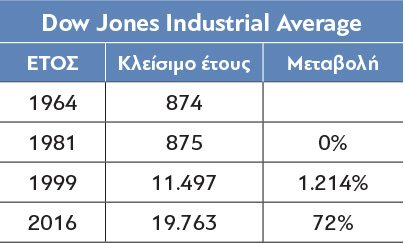

Αυτό φαίνεται ξεκάθαρα στον πίνακα Ι, όπου για επιλεγμένα έτη της περιόδου 1964-2016 (52 έτη) δίνεται η τιμή του δείκτη βαρόμετρου «Dow Jones Industrial Average» γνωστού και ως «Dow Jones».

Στα 17 χρόνια της περιόδου 1964-1981 ο Dow Jones παρέμεινε αμετάβλητος.

Στα 17 χρόνια της περιόδου 1999-2016 ο Dow Jones αυξήθηκε κατά 72%.

Στα 18 χρόνια της περιόδου 1981-1999 ο Dow Jones εκτινάχθηκε κατά 1.214%!!

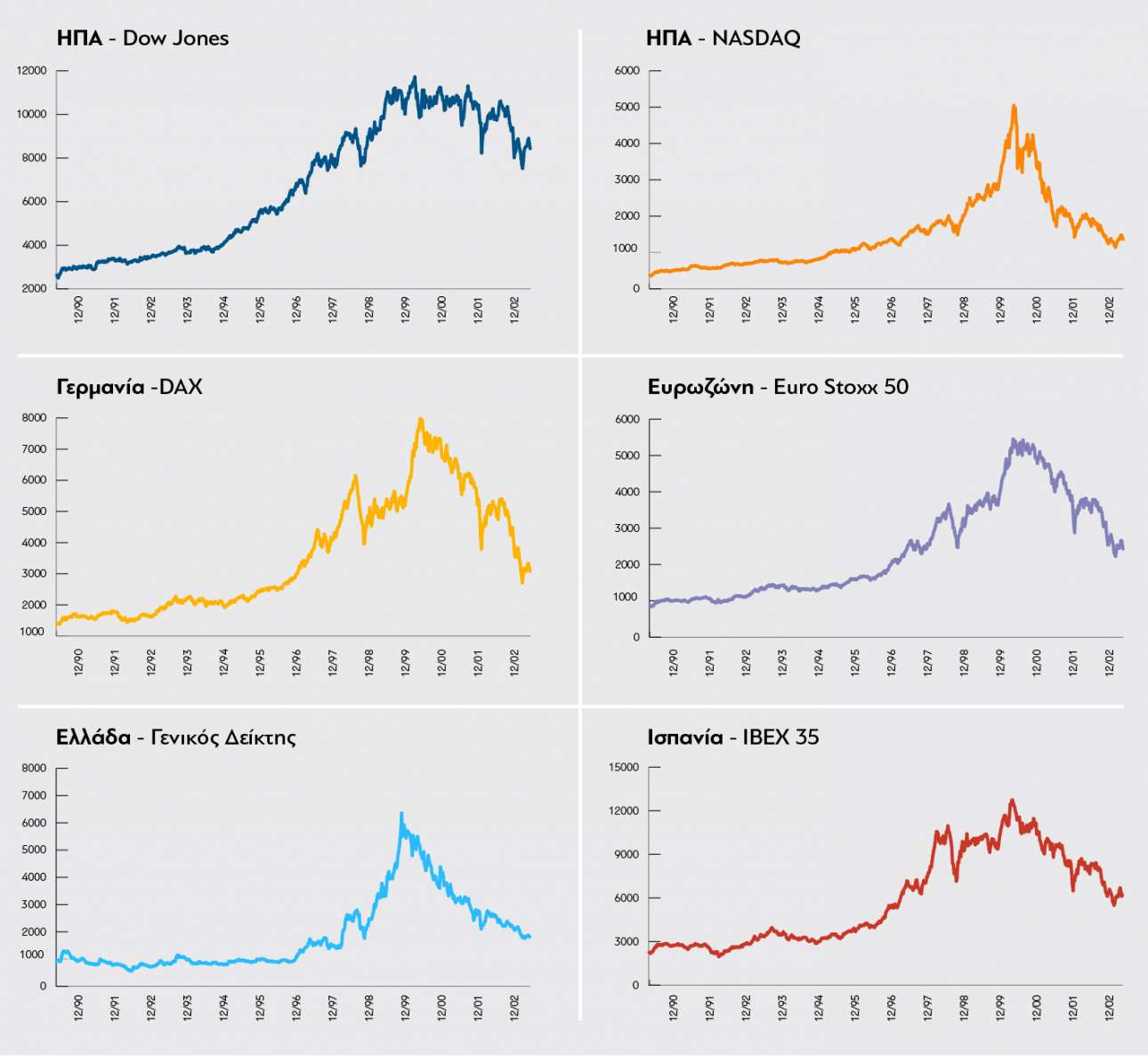

Το 1999 ήταν ιδιαίτερη χρονιά για τις ΗΠΑ. Ηταν η κορύφωση ενός μακροπρόθεσμου χρηματιστηριακού κύκλου, μιας τεράστιας ανοδικής κίνησης που διήρκεσε 18 χρόνια και υπερδεκαπλασίασε την τιμή του χρηματιστηριακού δείκτη Dow Jones. (Διάγραμμα IΙ). Αυτό δεν ήταν συνηθισμένο, όπως φαίνεται και από την περίοδο που προηγήθηκε (Διάγραμμα Ι) και από αυτήν που ακολούθησε (Διάγραμμα ΙΙΙ).

Το πρώτο στοιχείο, λοιπόν, που κρατάμε από τη διεθνή συγκυρία είναι ότι το 1999 κορυφώθηκε στις ΗΠΑ η φούσκα μισού αιώνα!

2. Η παγκοσμιοποίηση της φούσκας

Στη δεκαετία του ’90, οι περιορισμοί στη διακίνηση κεφαλαίων χαλάρωσαν σημαντικά. H ψηφιακή επανάσταση και το διαδίκτυο διευκόλυναν ακόμα περισσότερο τη διακίνηση των κεφαλαίων, την πρόσβαση στην πληροφόρηση, τη μείωση του ρίσκου.

Οι χρηματιστηριακές φούσκες δημιουργούν εύκολα κέρδη. Έπειτα τα κέρδη αναζητούν νέες ευκαιρίες για ακόμα μεγαλύτερα κέρδη – έτσι λειτουργούν οι χρηματιστηριακές φούσκες. Τα εύκολα λεφτά που βγήκαν στη Νέα Υόρκη αναζήτησαν ευκαιρίες στο Παρίσι, τη Φρανκφούρτη, το Μιλάνο… Τα πρώτα κέρδη στις αγορές αυτές κινητοποίησαν τα εγχώρια κεφάλαια που, με τη σειρά τους, επένδυσαν στα τοπικά χρηματιστήρια τροφοδοτώντας περαιτέρω την άνοδο των χρηματιστηρίων.

Όλα τα χρηματιστήρια ήταν μια σειρά συγκοινωνούντων δοχείων. Το μεγάλο δοχείο της κοχλάζουσας Wall Street τροφοδοτούσε τον κόσμο με κεφάλαια και κέφι για ρίσκο, και η ροή κεφαλαίων μεταδιδόταν με μεγαλύτερη ορμή στα στενότερα δοχεία.

Έτσι, στα τέλη της δεκαετίας του ’90, δημιουργήθηκαν χρηματιστηριακές φούσκες στα περισσότερα χρηματιστήρια του κόσμου. (Διαγράμματα IV-IX)

Και όλες οι φούσκες εκτονώθηκαν την τριετία 2000-2002. (Ο δείκτης Dow Jones που περιέχει τις μεγαλύτερες εταιρείες του κόσμου – τα παγκόσμια blue chips- ήταν πιο ανθεκτικός, αλλά και αυτός ακόμα έχασε στην πτώση 30-35%).

Το δεύτερο στοιχείο που κρατάμε για το 1999 είναι ότι η χρηματιστηριακή φούσκα είχαμε σε όλο τον κόσμο, όχι μόνο στην Αθήνα. Χρήματα δεν έχασαν μόνο οι μικροεπενδυτές στο ελληνικό χρηματιστήριο αλλά σε όλο τον κόσμο.

3. Το μέγεθος της ελληνικής φούσκας

Οσοι μυήθηκαν στα χρηματιστηριακά δρώμενα γνωρίζουν πως τα blue chips είναι πιο «βαριές» μετοχές, έχουν μικρότερες διακυμάνσεις, ανεβαίνουν ή υποχωρούν λιγότερο. Αντίθετα, στις περιφερειακές μετοχές οι διακυμάνσεις είναι μεγαλύτερες, οι κινήσεις πιο βίαιες είτε προς τα πάνω είτε προς τα κάτω. Επιπροσθέτως, οι μικρές περιφερειακές μετοχές είναι τελευταίες στην αλυσίδα προσέλκυσης κεφαλαίων και επενδυτικού ενδιαφέροντος. Η άνοδος μιας αγοράς ξεκινάει από τα blue chips και στη συνέχεια μεταδίδεται στις περιφερειακές μετοχές με χρονική υστέρηση.

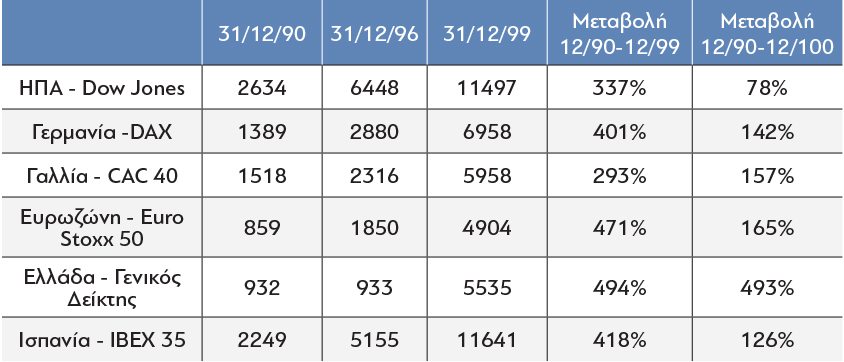

Το ίδιο συμβαίνει και με τα χρηματιστήρια. Όσο πιο μικρά και ρηχά, τόσο πιο βίαιες οι κινήσεις, τόσο πιο αργά μεταδίδεται η χρηματιστηριακή ευφορία και η ροή κεφαλαίων. Η άνοδος του χρηματιστηρίου της Αθήνας φαντάζει εντυπωσιακά μεγαλύτερη από τα υπόλοιπα χρηματιστήρια του κόσμου, αν εστιάσουμε στην τριετία 1997-’99. Δεν είναι όμως ουσιωδώς διαφορετική, αν επεκτείνουμε το χρονικό διάστημα παρατήρησης στη δεκαετία 1990-’99 (πίνακας ΙΙ).

4. Το «στόρυ» της σύγκλισης

Οι αγορές στην περίοδο της ευφορίας λατρεύουν τα «stories», δηλαδή εκείνο το αφήγημα που κάνει μια συγκεκριμένη επένδυση ελκυστική, επειδή αλλάζουν ουσιωδώς (προς το καλύτερο) τα θεμελιώδη του υποκείμενου της επένδυσης. Ένα πειστικό «στόρυ» προσελκύει το ενδιαφέρον και τα κεφάλαια των επενδυτών, προκαλεί και τροφοδοτεί την ανοδική κίνηση μιας μετοχής ή μιας ολόκληρης αγοράς.

Το παγκόσμιο bubble της δεκαετίας του ’90 που ξεκίνησε στις ΗΠΑ, στο τελευταίο και πιο απότομο κομμάτι της ανόδου της, στηρίχτηκε στο «στόρυ» της ψηφιακής οικονομίας που θα οδηγούσε σε μεγάλη αύξηση της παραγωγικότητας εις το διηνεκές.

Οι χώρες του Νότου της Ευρώπης (Ισπανία, Πορτογαλία, Ελλάδα) είχαν ένα δικό τους «στόρυ»: την ένταξη στο ευρώ και τη σύγκλιση (μείωση) των επιτοκίων δανεισμού αυτών των χωρών προς τα πολύ χαμηλότερα επιτόκια δανεισμού των ισχυρών οικονομιών της Ευρωζώνης.

Το στοίχημα της σύγκλισης «παίχτηκε» αρχικά σε Ισπανία και Πορτογαλία. Διότι αυτές οι χώρες, παρά το ότι ακολούθησαν την Ελλάδα στην ένταξη στην ΕΕ, εξασφάλισαν νωρίτερα το εισιτήριο της ένταξης στην Ευρωζώνη. (Μια ακόμα υπενθύμιση πως η υστέρηση της χώρας έναντι της Πορτογαλίας είχε ήδη ξεκινήσει από τη δεκαετία του 1980). Τη διετία 1996-1997, Ισπανία & Πορτογαλία ήταν πρωταθλήτριες στην Ευρωζώνη των 12 σε χρηματιστηριακές αποδόσεις, επειδή τα ξένα επενδυτικά κεφάλαια (αρχικά) στοιχημάτισαν στη σύγκλιση των χωρών αυτών με τις ισχυρές οικονομίες της Ευρωζώνης.

Αυτό το στοίχημα της σύγκλισης υπήρξε πολύ αποδοτικό για τα επενδυτικά κεφάλαια. Τα οποία στη συνέχεια στράφηκαν στην Ελλάδα με μεγαλύτερη ένταση. Η Ελλάδα προσέλκυσε με καθυστέρηση το ενδιαφέρον των διεθνών επενδυτών, όταν διαφάνηκε πως μπορούσε να επιτύχει τη ένταξη στην ΟΝΕ. Υπό αυτήν την έννοια, αν υπήρξε ένας κεντρικός σχεδιασμός που συνέβαλε στη δημιουργία της φούσκας του 1999, ήταν ο σχεδιασμός επίτευξης των κριτηρίων σύγκλισης της ΟΝΕ εδώ, το νοικοκύρεμα των δημοσιονομικών, ο περιορισμός των ελλειμμάτων, η τιθάσευση του πληθωρισμού και η σταθεροποίηση της συναλλαγματικής ισοτιμίας της δραχμής. Αυτό το σχέδιο, το πολύ θετικό για τη χώρα μας, πέτυχε την ένταξή της στην ΟΝΕ αλλά ταυτόχρονα την έβαλε και στα ραντάρ των αγορών.

Το «στόρυ» της σύγκλισης ήταν εύλογο και ευοίωνο. Είχε πραγματικό αντίκρισμα: η μείωση των επιτοκίων, ο περιορισμός του πληθωρισμού και η σταθεροποίηση της ισοτιμίας μπορούσαν να δώσουν αναπτυξιακή ώθηση στη χώρα. Οι τραπεζικές εργασίες, ο κλάδος των τραπεζών, η ναυαρχίδα του ελληνικού χρηματιστηρίου θα ήταν ο πιο ωφελημένος κλάδος από την αναμενόμενη μείωση των επιτοκίων. Οι προοπτικές ήταν πολύ θετικές. Υπό αυτήν την έννοια πράγματι η άνοδος του χρηματιστηρίου (που ξεκίνησε το 1997 και συνεχίστηκε το 1998 με ατμομηχανή τις τράπεζες) αντανακλούσε τη βελτίωση των θεμελιωδών της ελληνικής οικονομίας, τη σύγκλιση και την ένταξη στην ΟΝΕ. Έτσι, τα επόμενα χρόνια ο τραπεζικός κλάδος αναπτύχθηκε, τα κέρδη διογκώθηκαν, και οι μετοχές των τραπεζών μετά τη διόρθωση του 2000-2002 επέστρεψαν τη διετία 2006-2007 στα υψηλά του 1999 (διάγραμμα IX).

5. Η φούσκα της περιφέρειας

Τα πολλά χρήματα των μικροεπενδυτών δε χάθηκαν στα blue chips και στις τράπεζες, όπως δε χάθηκαν και στον ΟΤΕ. To 2007 η μετοχή του ΟΤΕ διαπραγματευόταν 10% χαμηλότερα από τα υψηλά του 1999. Ακόμη και σήμερα, μετά την κατάρρευση της οικονομίας, η μετοχή του ΟΤΕ διατηρεί το 1/3 της μέγιστης τιμής που είχε στην κορύφωση της φούσκας του ’99, ενώ, αντίστοιχα, η Deutche Telekom και η France Telekom σήμερα διαπραγματεύονται στο 1/7 και στο 1/10 της μέγιστης τιμής που έλαβαν το Μάρτιο του 2000.

Τα λεφτά των μικροεπενδυτών χάθηκαν κυρίως στις περιφερειακές μετοχές. Εκεί τοποθετήθηκαν μαζικά κι εκεί χάθηκαν. Κατά τη διάρκεια της παγκόσμιας φούσκας, σε πολλές χώρες σημειώθηκαν πολλές «σφαγές» σε περιφερειακές μετοχές, κυρίως σε μετοχές του κλάδου της τεχνολογίας. Ενδεικτική είναι η περίπτωση της «Neuer Markt» στη Γερμανία.

Στις 10/3/1997 στη Γερμανία δημιουργήθηκε μια νέα χρηματιστηριακή αγορά «Neuer Markt» –παρακλάδι της κύριας αγοράς- με αντικείμενο τη νέα οικονομία, όπου αρχικά εισήχθησαν δύο μετοχές. Μέχρι το 2000 στη Neuer Markt εισήχθησαν 339 εταιρείες. Η κεφαλαιοποίηση της αγοράς σκαρφάλωσε από 26 δις. € στο τέλος του 1998 σε 234 δις.€ στις 10/3/2000 για να προσγειωθεί στα 29 δις.€ στις 24/9/2002. Μέσα σε 30 μήνες χάθηκαν πάνω από 200 δις.€ εδώ & εδώ.

Ο σχετικός δείκτης Nemax all shares από 1000 μονάδες στις 31/12/1997 ανήλθε στις 9666 μονάδες στις 10/3/2000. Και μόλις 31 μήνες αργότερα, 9/10/2002, η τιμή του δείκτη προσγειώθηκε στις 318 μονάδες. Πτώση μεγαλύτερη από 96%!

Λίγα χρόνια αργότερα, μόνο το 1/3 των εταιρειών που εισήχθησαν στη Neuer Markt είχαν επιβιώσει εδώ. Το ξεφούσκωμα του bubble της νέας οικονομίας συνοδεύτηκε από ιστορίες χρηματιστηριακής απάτης, inside trading, χειραγώγησης τιμών & πλασματικών κερδών.

Με λίγα λόγια, η δημιουργία μιας τεράστιας φούσκας σε μικρές περιφερειακές μετοχές και η επακόλουθη απώλεια εκατοντάδων δισεκατομμυρίων € από τους μικροεπενδυτές δεν ήταν φαινόμενο ελληνικό. Ο πυρετός που δημιουργεί το εύκολο κέρδος μιας χρηματιστηριακής φούσκας είναι ίδιος παντού και πάντα.

Αυτό που κάνει, ίσως, μοναδική την ελληνική περίπτωση είναι η ένταση και η μαζικότητα, με την οποία οι Έλληνες μικροεπενδυτές επένδυσαν (τζόγαραν) τις αποταμιεύσεις τους στις περιφερειακές μετοχές-καζίνο. Η εξήγηση πρέπει να αναζητηθεί κυρίως στο εκρηκτικό «ταπεραμέντο» του Έλληνα και στην πλήρη άγνοια των επενδυτών για τα χρηματοοικονομικά. Κι όχι μόνο των επενδυτών. Και για κάποιους επαγγελματίες των επνδύσεων, η έννοια του ρίσκου των μετοχών ήταν τότε θολή και απροσδιόριστη, η διαφορά μεταξύ blue chips και περιφερειακών μετοχών εντελώς δυσδιάκριτη.

6. Ανοχύρωτη πολιτεία

Οι εποπτικοί μηχανισμοί ήταν ανύπαρκτοι, το θεσμικό πλαίσιο διάτρητο, η χώρα απροετοίμαστη γι αυτό που συνέβη. Όχι πως θ’ άλλαζαν ουσιωδώς τα πράγματα, αν το σύστημα μπορούσε να δουλέψει ως τροχονόμος των διακινούμενων κεφαλαίων. Η ορμή της φούσκας και ο αέρας του κέρδους πάντα βρίσκουν δίοδο να παρακάμψουν τα εποπτικά μπλόκα. Ακόμα και στις ΗΠΑ, όταν ο κεντρικός τραπεζίτης Alan Greenspan προειδοποίησε τους επενδυτές στις 5 Δεκεμβρίου 1996 πως οι τιμές των μετοχών είχαν φουσκώσει υπερβολικά, οι αγορές τον αγνόησαν εδώ. Συνέχισαν να σκαρφαλώνουν ψηλότερα και τρία χρόνια αργότερα ο Dow Jones είχε διπλασιάσει την τιμή του.

Αυτό έλειψε στην Ελλάδα, οι καθαρές φωνές της λογικής και της γνώσης των θεσμικών παραγόντων που μάλλον δε θα έσωζαν τις αποταμιεύσεις των μικροεπενδυτών, θα διέσωζαν όμως την τιμή των θεσμών. (Ένα ελαφρυντικό ίσως που πρέπει να αναγνωρίσουμε στους θεσμικούς παράγοντες είναι πως η ασύλληπτη φούσκα της περιφέρειας, ο απόλυτος παραλογισμός, έλαβε χώρα μέσα σε μόλις 3 μήνες και μάλιστα καλοκαιρινούς…)

Ωστόσο, δεν πρέπει να ξεχνούμε πόσο παρθένα, άπειρη και ..άμαθη ήταν τότε η χώρα μας. Ένα παράδειγμα ίσως βοηθήσει να καταλάβουμε…

Σήμερα οι περισσότεροι γνωρίζουμε ότι τα ομόλογα έχουν ρίσκο, οι τιμές τους έχουν διακυμάνσεις. Το μάθαμε καλά στην ελληνική κρίση. Αυτό που σήμερα γνωρίζει ο μέσος πολίτης η Επιτροπή Κεφαλαιαγοράς το 1998 έμοιαζε να αγνοεί. Τότε όλα τα ομολογιακά αμοιβαία κεφάλαια (Α/Κ) αποτιμούσαν τα ομόλογα που κατείχαν σταθερά στο 100% της ονομαστικής τους τιμής. Αυτός ήταν ο κανόνας αποτίμησης που είχε ορίσει η Επιτροπή Κεφαλαιαγοράς. Εντελώς λάνθασμένος και παράλογος κανόνας, πέρα από κάθε πρακτική και λογική αποτίμησης των Α/Κ διεθνώς. Και είχε ως αποτέλεσμα οι επενδυτές των Α/Κ να αγοράζουν (έμμεσα) τα ομόλογα των χαρτοφυλακίων των Α/Κ σε τιμές διαφορετικές από εκείνες της αγοράς. Για να αντιληφθούμε πόσο λάθος ήταν αυτός ο κανόνας, αξίζει να θυμηθούμε το 2007, όταν η υπόνοια πως τα ασφαλιστικά ταμεία αγόραζαν ομόλογα του ελληνικού δημοσίου σε τιμές διαφορετικές (υψηλότερες) από αυτές που επικρατούσαν στην αγορά, προκάλεσε το «σκάνδαλο των δομημένων ομολόγων» εδώ. Αν αυτό το θεσμικό πλαίσιο ίσχυε και σήμερα, τα κουρεμένα ομόλογα του PSI θα αποτιμώνταν από τα εγχώρια Α/Κ σα να μην είχε υπάρξει το κούρεμα!

Αυτό ήταν ένα σημαντικό πρόβλημα. Το επίπεδο του θεσμικού πλαισίου στη χώρα το 1998 ήταν σε νηπιακή κατάσταση. Και μ’ αυτό υποδεχτήκαμε τις μεγάλες εισροές των κεφαλαίων από το εξωτερικό (1997-1999).

Τι πρέπει να θυμόμαστε από το 1999

Δεν υπήρχε οργανωμένο σχέδιο, δεν υπήρχε ένα κεντρικό σκάνδαλο που να ευθύνεται για τη δημιουργία της φούσκας του 1999. Η παγκόσμια χρηματιστηριακή φούσκα και η επιτυχία της ένταξης στην ΟΝΕ ήταν η γενεσιουργός αιτία της δημιουργίας της φούσκας του χρηματιστηρίου. Και η δυναμική της φούσκας, με τη σειρά της, δημιούργησε εύφορο έδαφος για εκατοντάδες μικρο-σκάνδαλα και χιλιάδες μικρό-απάτες και ανέδειξε την ανεπάρκεια του θεσμικού πλαισίου, των εποπτικών ελέγχων, την έλλειψη επενδυτικής παιδείας των θεσμικών παραγόντων, των επαγγελματιών, των επενδυτών.

Αφίσες όπως της φωτογραφίας κοσμούσαν τους δρόμους τις παραμονές των ευρωεκλογών του 1999. Αλλά δεν δημιούργησαν, δεν τροφοδότησαν τη φούσκα. Ηταν απλώς η θλιβερή επίδειξη άγνοιας των πολιτικών που, αντί να προσέξουν μην καούν πολιτικά από τη φούσκα, επένδυσαν σε αυτήν. Και έχασαν φυσικά, όπως έχασαν και οι μικροεπενδυτές. Η φούσκα έσκασε στα χέρια τους και η αντιπολίτευση, φρόντισε όσο μπορούσε να στρέψει την οργή των χαμένων επενδυτών εναντίον της κυβέρνησης, χρεώνοντάς της ένα μεγάλο σκάνδαλο, «το σκάνδαλο του χρηματιστηρίου», λες και θα μπορούσαν οι ελληνικές εποπτικές αρχές να τιθασεύσουν αυτό που δεν κατάφεραν πολύ πιο οργανωμένες χώρες και αγορές στον υπόλοιπο κόσμο.

Η άνοδος του χρηματιστηρίου συνέπεσε χρονικά με την περίοδο προετοιμασίας της χώρας για την ένταξή της στην ΟΝΕ. Και «το σκάνδαλο του χρηματιστηρίου» ταυτίστηκε και λέρωσε εκείνην την περίοδο στη συνείδηση της κοινωνίας, αν όχι άδικα, οπωσδήποτε πάντως δυσανάλογα με τις ευθύνες των κυβερνώντων.

Ανεξαρτήτως των πολιτικών προτιμήσεων καθενός, εκείνη η περίοδος διακυβέρνησης είχε κάποια πολύ θετικά γνωρίσματα που δεν πρέπει να ξεχνούμε. Όχι μόνο ήταν η μοναδική περίοδος της μεταπολίτευσης που η χώρα ήταν πειθαρχημένη δημοσιονομικά και πέτυχε πρωτογενή πλεονάσματα χωρίς τον μπαμπούλα των μνημονίων, αλλά και, κυρίως, ήταν η περίοδος που η χώρα είχε στόχο και όραμα, δούλευε με σχέδιο και μεθοδικότητα και πέτυχε απτά θετικά αποτελέσματα: την ένταξη της χώρας στην ΟΝΕ, της Κύπρου στην ΕΕ και την επιτυχή προετοιμασία των υποδομών για τη διοργάνωση των Ολυμπιακών αγώνων. Μπορεί κάποιος να διαφωνεί με τους στόχους, να θεωρεί το ευρώ τοξικό και τους Ολυμπιακούς καταστροφικούς για τα δημόσια οικονομικά, αλλά δεν μπορεί παρά να αναγνωρίσει πως ήταν στόχοι δύσκολοι. Ούτε η τιθάσευση του διψήφιου πληθωρισμού ούτε η σταθεροποίηση της ισοτιμίας της δραχμής, ούτε η προετοιμασία των Ολυμπιακών αγώνων και η δημιουργία των σχετικών υποδομών ήταν εύκολη υπόθεση.

Σήμερα, μέσα σε περιβάλλον γενικευμένης απαισιοδοξίας, χρειάζεται να πιστέψουμε στον εαυτό μας. Κι αν πρέπει να κρατήσουμε κάτι πολιτικό και κοινωνικό από εκείνη την περίοδο, δεν είναι το «σκάνδαλο του χρηματιστηρίου» αλλά πόσο αποτελεσματικά λειτουργήσαμε για τους στόχους που θέσαμε, με όραμα, σχέδιο, επιμονή και μέθοδο, με ομοψυχία και εθελοντισμό.

Όπως και τότε, και τώρα μπορούμε να τα καταφέρουμε.

Η πολιτική εμπλοκή στα χρηματιστηριακά παιγνίδια

Μια διαδεδομένη αθέμιτη πρακτική (απάτη) στα Χρηματιστήρια είναι το inside trading. Κάποιος δηλαδή, γνωρίζει εκ των έσω μια πληροφορία που θα επιδράσει θετικά στα οικονομικά μεγέθη μιας εταιρείας, αγοράζει μετοχές της πριν δημοσιοποιηθεί η είδηση και επωφελείται από την άνοδο της μετοχής. Δεν είναι πάντα αποδοτική η κατοχή μιας εμπιστευτικής πληροφορίας. Σήμερα, στην καθημαγμένη ελληνική χρηματιστηριακή αγορά, ακόμα και αν ανακοινωθεί ένα καλό οικονομικό νέο για μια εταιρεία, ελάχιστα θα αποτυπωθεί αυτό στην τιμή της μετοχής της. Το 1999 όμως ήταν διαφορετικά. Μια ασήμαντη θετική είδηση αρκούσε για να εκτοξευθεί η τιμή μιας μετοχής.

Οι πιο συνηθισμένοι υποψήφιοι για inside trading είναι οι ιδιοκτήτες και τα υψηλόβαθμα στελέχη των εταιρειών που έχουν εμπιστευτικές πληροφορίες. Αυτό, φυσικά, δε σημαίνει ότι τα στελέχη και οι μέτοχοι είναι απατεώνες. Σημαίνει όμως ότι πολύ συχνά υπάρχουν κάποιοι με ελαστική συνείδηση που αξιοποιούν την πλεονεκτική θέση που κατέχουν στην αλυσίδα της πληροφόρησης με αθέμιτο τρόπο.

Η άνθηση του χρηματιστηρίου το τρελό ’99 προσέλκυσε σοβαρές αλλά και πολλές, περισσότερες, φαιδρές εταιρείες, που έσπευσαν να καταθέσουν φάκελο εισαγωγής στο χρηματιστήριο, να επωφεληθούν από την άντληση πάμφθηνων κεφαλαίων

Στην κρατικοδίαιτη ελληνική οικονομία, όπου οι περισσότερες εταιρείες «βγάζουν το ψωμί τους» με έργα του δημοσίου, η υπογραφή μιας σύμβασης προμήθειας ή ανάθεσης έργου μπορούσε να έχει σημαντικό οικονομικό αντίκτυπο στα μεγέθη μιας εταιρείας. Αυτό το γεγονός έβαζε εκ των πραγμάτων και υψηλόβαθμους κρατικούς λειτουργούς (συνήθως με έντονο κομματικό πρόσημο) και τους πολιτικούς τους προϊσταμένους σε προνομιακή θέση στην αλυσίδα της πληροφόρησης.

Ετσι, είναι πιθανόν σε πολλά από τα χρηματιστηριακά «παιχνίδια» εκείνης της εποχής να αποκόμισαν αθέμιτα χρηματιστηριακά κέρδη μέσω «inside trading» όχι μόνον χρηματιστές, διαχειριστές, μεγαλομέτοχοι και μεγαλοστελέχη αλλά και πρόσωπα με προνομιακή πρόσβαση στις εκάστοτε υπουργικές αποφάσεις και οι «πολιτικοί» φίλοι τους. Η «πληροφορία» ότι ο Υπουργός Χ. θα υπογράψει μεθαύριο τη σύμβαση Υ. που θα ωφελήσει την εταιρεία Ζ. πιθανόν να πρόσφερε χρηματιστηριακά κέρδη σε εκείνους που τη γνώριζαν έγκαιρα και την «αξιοποίησαν» αθέμιτα.

Πρέπει, όμως, να είναι σαφές ότι η φούσκα, και σ’ αυτές και σε άλλες μετοχές, δεν δημιουργήθηκε επειδή κάποιοι χρησιμοποίησαν εμπιστευτικές πληροφορίες με αθέμιτο τρόπο ούτε επειδή ο τάδε «διαπλεκόμενος κολλητός» επιχειρηματίας πήρε με «μέσον» κάποια έργα. Τεράστιες φούσκες δε δημιουργήθηκαν μόνο στους ομίλους πληροφορικής που «είχαν τα μέσα και έπαιρναν τα έργα» αλλά σε όλες ανεξαιρέτως τις εταιρείες του κλάδου. Το ίδιο και στις κατασκευαστικές. Η γενεσιουργός αιτία της μεγάλης φούσκας της αγοράς και των επιμέρους φουσκών των εταιρειών της περιφέρειας βρίσκεται αλλού και αναλύεται στο κύριο μέρος του κειμένου.

Η άνθηση του χρηματιστηρίου το τρελό ’99 προσέλκυσε σοβαρές αλλά και πολλές, περισσότερες, φαιδρές εταιρείες, που έσπευσαν να καταθέσουν φάκελο εισαγωγής στο χρηματιστήριο, να επωφεληθούν από την άντληση πάμφθηνων κεφαλαίων και, κυρίως, να καρπωθούν υπέρογκες χρηματιστηριακές υπεραξίες. Δημιουργήθηκε έτσι ουρά αναμονής για την εισαγωγή εταιρειών στο χρηματιστήριο. Και μετά τον Σεπτέμβριο του ’99, όταν η φούσκα άρχισε να σκάει, η έγκαιρη εισαγωγή μιας εταιρείας στο χρηματιστήριο απέκτησε κρίσιμη σημασία. Να προλάβει το «πάρτι»!

Και, όπως ήταν αναμενόμενο σε μια χώρα που η μετάθεση ενός φαντάρου και η παράκαμψη της λίστας εισαγωγής στο χειρουργείο αποτελεί πεδίο πολιτικού ρουσφετιού και πελατειακής συναλλαγής, η παράκαμψη της «επετηρίδας» του χρηματιστηρίου δεν θα μπορούσε να είναι εξαίρεση…

Ετσι, οι φήμες έδιναν κι έπαιρναν. Για την εταιρεία ΙΜΑΚΟ, π.χ. ότι κατόρθωσε να εισαχθεί στο Χρηματιστήριο τον Μάρτιο του 2000 παρακάμπτοντας δεκάδες αιτήσεις άλλων εταιρειών, επειδή ο ιδιοκτήτης της Πέτρος Κωστόπουλος ήταν «κολλητός» ιστορικού και χαρισματικού στελέχους του ΠΑΣΟΚ. Λίγους μήνες αργότερα (Ιούλιος 2000) εισήχθη στο χρηματιστήριο το Alter. Ο ιδιοκτήτης του καναλιού κ. Κουρής φέρεται (εδώ) στο πλαίσιο μιας αγωγής, να αναφέρει ότι ο συνεταίρος του στο Alter και ιδιοκτήτης του ομίλου Altec Α. Αθανασούλης τον διαβεβαίωνε πως «έχει τη δυνατότητα, την εμπειρία και τους αναγκαίους μηχανισμούς για την ταχύτατη εισαγωγή της μετοχής του καναλιού στο Χρηματιστήριο». Αυτές και πολλές άλλες φήμες μπορεί να ήταν βάσιμες, μπορεί και όχι. Το βέβαιο είναι πως καταγράφηκαν στο συλλογική μνήμη ως ιστορίες πολιτικής διαπλοκής και χρηματιστηριακής απάτης.

Δεν είναι στις προθέσεις μου να ερευνήσω ποιοι και πώς συμμετείχαν στα αναρίθμητα χρηματιστηριακά παιγνίδια/απάτες που συνέβησαν το 1999. Αναφέρω μερικά παραδείγματα για να υπογραμμίσω τα εξής:

– Πολιτικοί, κομματικοί και κρατικοί λειτουργοί μπορεί να συμμετείχαν, έμμεσα ή άμεσα, σε χρηματιστηριακά «παιγνίδια». Αλλά δεν έχουμε καμιά ένδειξη ότι υπήρξε κεντρικός σχεδιασμός.

– Οι μετοχές των εταιρειών διαπλεκομένων ιδιοκτητών μπορεί να φούσκωσαν, αλλά θα φούσκωναν ακόμα και αν οι ιδιοκτήτες τους δεν ήταν «διαπλεκόμενοι», όπως φούσκωσαν και όλες οι άλλες μετοχές της περιφέρειας.

– Τον Σεπτέμβριο του 1999 , η μεγάλη ζημιά για τους μικροεπενδυτές είχε ήδη γίνει. Το χρηματιστήριο της Αθήνας είχε φτάσει σε κεφαλαιοποίηση σχεδόν 200 δις.€ και ήταν καταδικασμένο να ξεφουσκώσει. Η διαδρομή της προσγείωσης και το ύψος των συνολικών ζημιών δεν σχετίζεται ούτε επηρεάστηκε από τη σειρά εισαγωγής των εταιρειών στο χρηματιστήριο το 2000, ούτε από τις πολιτικές δηλώσεις στήριξης του χρηματιστηρίου που, κυρίως, έγιναν μετά το Σεπτέμβριο του 1999, όταν πια είχε αρχίσει το ξεφούσκωμα. Το ύψος των συνολικών ζημιών καθορίστηκε από το μέγεθος της φούσκας που είχε ήδη δημιουργηθεί το Σεπτέμβριο του 1999.

ΠΗΓΗ: protagon.gr